今年上半年,国内GDP超过53万亿元,同比增长12.7%,两年平均增长5.3%,生产需求继续回升,就业物价保持稳定,宏观经济呈现出“稳中向好”的局面。自疫情以来,决策层着手构建国内国际“双循环“发展格局,抗疫的成功保证了我国民众的生产生活,新格局更高质量的稳住了消费支出对经济增长的贡献。中央坚持稳健的货币政策,合理投放流动性,为市场的稳固提供了有力保证。

上半年,各类商业物业大多已正常经营,但整体业绩和疫情前相比仍有一定落差。领展REITs的最新业绩数据显示,其在大陆地区持有的各类商办物业上半年已恢复正常经营,但经营业绩仅恢复至疫情前的8成左右。由此可见,线下消费受到来自经济和疫情的双重不确定性影响,全面复苏仍需时日。在此大背景下,商业地产大宗交易也在“理性谨慎”和“充满期待”的矛盾心理中逐渐修复。

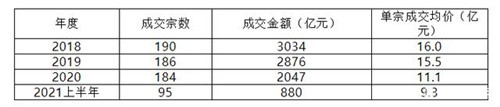

戴德梁行近期发布的数据显示,2021年上半年中国内地共录得880亿商业地产大宗交易成交,约为2020年全年成交总额的43%,不及18、19年成交总额1/3,商业地产大宗交易市场尚未回到疫情前的水平;但上半年成交宗数和过去三年基本持平,达到95宗。单宗成交均价为9.3亿元,比2020年降低1.8亿元/宗。由此可见投资者对资产价格的判断更为理性和谨慎,高总价成交项目减少,但整体投资活跃度未见明显波动,市场信心仍存。

数据来源:戴德梁行

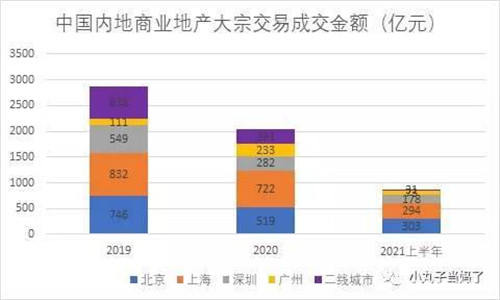

分城市来看,上半年内地大宗交易市场约96.5%的成交额标的项目位于一线城市,集中度较前两年大幅提升。一线城市中,北、上、广、深成交总额分别为303亿、294亿、178亿、73亿,分别占比34%、33%、20%、和8%。北京、上海作为内地大宗交易市场风向标,今年以来交易率先反弹,成交额分别较去年下半年上涨22%和19%。北京更是连续超越上海成为成交额最高的城市。

数据来源:戴德梁行

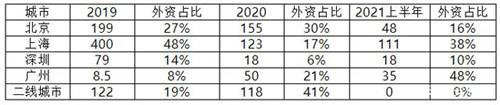

买家类型方面,在上半年的大宗交易中,投资型买家成交金额约582亿元,占比提升至66%。笔者认为,疫情对投资型买家并未造成实质性影响,相反,疫情倒逼部分内外资企业出售北京、上海等核心城市的优质物业,给了投资型买家更好的选择和议价机会。外资投资的首选城市仍然为上海,今年上半年上海外资投资总额约111亿元,占上海总交易额约38%,占全国外资投资额约52%。上半年广州由于领展购入太阳新天地商业项目,外资占比提升至48%。

数据来源:戴德梁行

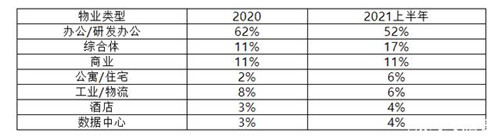

从物业类型来看,办公/研发办公仍然占据最大市场份额,但占比延续下滑走势,从2020年的62%降至今年上半年的52%,其中上海写字楼成交额环比的大幅减少在一定程度上拉低了全国办公物业的成交总额。尽管如此,北京的SK大厦以超90亿总价刷新疫情后国内大宗交易市场成交记录。写字楼仍然是高总价商业物业的领跑者。

商业方面,上半年成交占比约为11%,与去年持平,其中,上海七宝万科广场和广州太阳新天地两个项目合计成交额约60亿,占全部商业成交额的62%,也就是说其他成交的商业项目多为小型商业裙楼。其他物业类型方面,物流仓储、数据中心持续受到热捧,凯德36.6亿收购民航数据中心刷新上海数据中心成交总价新高。

数据来源:戴德梁行

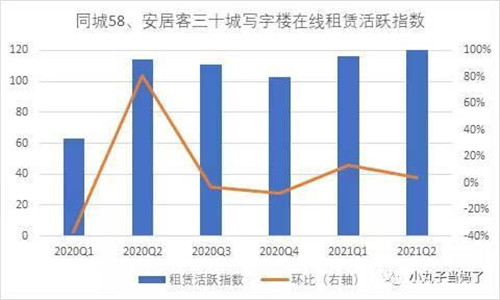

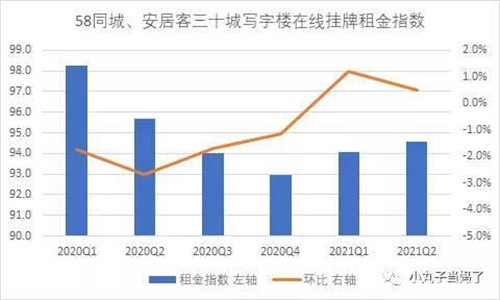

58同城、安居客商业地产在线搜索数据显示,2021年一、二季度三十城写字楼在线租赁活跃度指数持续向好,二季度该指数达到120.8,环比提升4%,同比提升6%,表明三十个重点城市写字楼找房热度高,商务氛围活跃。与此同时,三十城写字楼在线挂牌租金指数连续提升二个季度,截止二季度该指数为94.6,尚未恢复至疫情前水平。这反映出写字楼租赁市场仍旧延续“以价换量”策略,市场需求企稳向好。

数据来源: 58安居客房产研究院

数据来源: 58安居客房产研究院

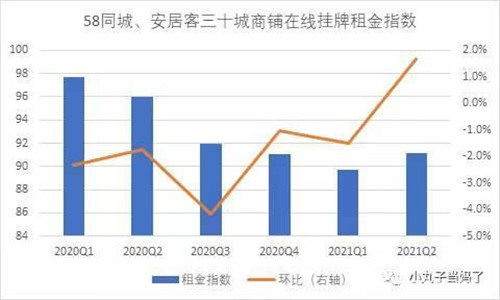

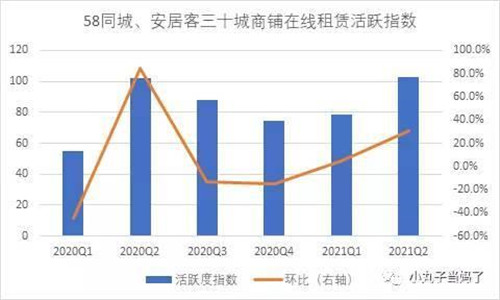

商铺方面,数据显示疫情发生后,三十城商铺在线挂牌租金指数在连续五个季度下降以后,终于在今年2季度环比由负转正,达到91.2,尽管仍和疫情前有一定差距,但趋势向好。今年一、二季度的三十城商铺在线租赁活跃指数分别为78.6和102.6,两个季度的环比和同比均为正增长,表示商户租赁意向积极,鉴于商铺租金和疫情相比仍有较大优惠幅度,商铺的租赁活跃度有望继续抬升。

数据来源: 58安居客房产研究院

数据来源: 58安居客房产研究院

商业地产的需求持续向好,但租金仍在试探中缓慢回升,这给了投资人非常好的窗口期,一方面投资议价空间仍然较大,另一方面需求回升使得交易后的预期收入更有保障。同时,公募REITs的成功发行,提升了相关商业地产的市场流动性,也使得投资者对长租公寓、商办类资产纳入公募REITs抱有较大期待,预计下半年商业地产大宗交易市场继续回暖,成交量、额有望在北京、上海的带动下持续提升。